En bref:

- La facilité de paiement en ligne permet d’échelonner un achat en plusieurs mensualités sans souscrire un crédit traditionnel. Elle offre une solution flexible, sécurisée par la directive DSP2 et le protocole 3D Secure 2, pour un achat en toute tranquillité.

La facilité de paiement en ligne est un dispositif qui permet de régler un achat en plusieurs échéances prélevées automatiquement sur votre carte bancaire. Contrairement à un crédit classique, ce mécanisme ne nécessite pas d’étude de dossier approfondie. Le paiement fractionné en 3 ou 4 fois est aujourd’hui la forme la plus répandue de cette option. La sécurité est assurée par des protocoles comme le 3D Secure, imposés par la directive européenne DSP2. Comprendre ce mécanisme vous aide à faire des achats plus sereins et mieux maîtriser votre budget.

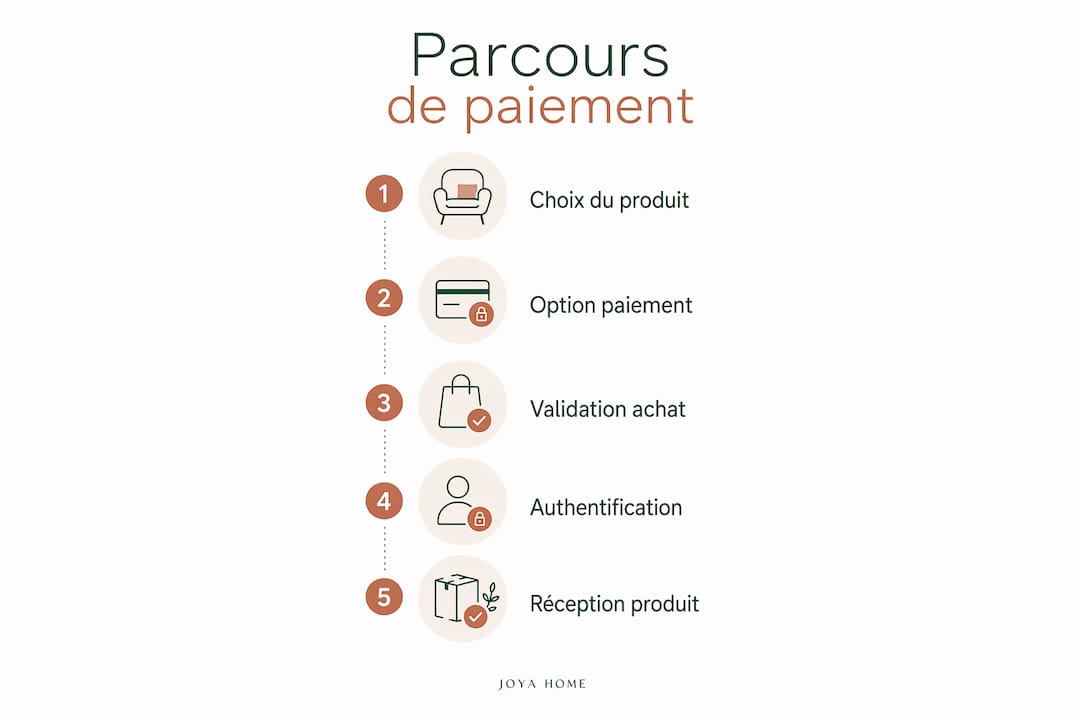

Comment fonctionne la facilité de paiement en ligne ?

Le paiement fractionné suit un processus simple et rapide au moment du checkout. Voici les étapes concrètes :

- Choisissez le mode de paiement fractionné au moment de valider votre panier. La plupart des sites e-commerce affichent clairement cette option à côté du paiement classique.

- Renseignez vos coordonnées bancaires. Une carte Visa ou Mastercard valide est indispensable. Les cartes prépayées ou à autorisation systématique sont généralement refusées.

- Recevez une réponse immédiate. L’acceptation ou le refus s’affiche en quelques secondes, sans attendre plusieurs jours comme pour un prêt bancaire traditionnel.

- Suivez votre échéancier. Les mensualités sont prélevées automatiquement à date fixe, sur 3, 4, 10 ou 12 mois selon l’offre choisie.

Le paiement fractionné n’est pas un prêt personnel. Il ne génère pas de fichage bancaire et ne modifie pas votre capacité d’emprunt. C’est une facilité de court terme, pensée pour lisser une dépense ponctuelle sur quelques semaines.

Conseil de pro: Vérifiez toujours le montant total prélevé avant de valider. Certaines offres affichent un TAEG ou des frais de dossier qui augmentent le coût réel de votre achat.

Quels sont les avantages et les limites du paiement fractionné ?

La facilité de paiement offre une souplesse financière réelle. Elle permet d’étaler l’effort budgétaire sur plusieurs mensualités au lieu d’un paiement unique, ce qui réduit la friction financière au moment de l’achat. Vous préservez votre épargne tout en accédant immédiatement au produit souhaité.

Les avantages principaux sont les suivants :

- Souplesse budgétaire : vous répartissez une dépense importante sur plusieurs mois sans toucher à vos économies.

- Accessibilité immédiate : le produit est livré dès la commande, même si vous n’avez pas encore tout réglé.

- Pas de justificatif de revenus : contrairement à un crédit à la consommation, aucun document n’est exigé.

- Taux zéro possible : de nombreuses offres sont sans frais ni intérêts, notamment pour les paiements en 3 ou 4 fois.

Les limites méritent aussi votre attention. Certains contrats incluent un TAEG ou des frais fixes. Multiplier les achats fractionnés peut rapidement alourdir vos prélèvements mensuels sans que vous vous en rendiez compte. Le risque de surendettement existe si vous cumulez plusieurs facilités en parallèle.

Conseil de pro: Avant de valider, additionnez tous vos prélèvements fractionnés en cours. Si leur total dépasse 20 % de vos revenus mensuels, reportez l’achat ou optez pour un paiement comptant.

La sécurité des paiements en ligne fractionnés est-elle garantie ?

La sécurité du paiement en ligne fractionné repose sur un cadre réglementaire européen strict. La directive DSP2 impose une authentification forte (SCA) pour la quasi-totalité des transactions électroniques. Cette obligation protège le consommateur contre la fraude et l’usurpation d’identité.

Le protocole 3D Secure 2 (3DS2) est le standard technique qui applique cette règle. Lors d’un paiement, votre banque vous envoie une notification sur mobile, un code SMS ou demande une validation biométrique. Cette étape confirme que c’est bien vous qui effectuez la transaction.

| Mécanisme | Rôle | Impact utilisateur |

|---|---|---|

| DSP2 / SCA | Obligation légale d’authentification forte | Étape de validation supplémentaire |

| 3D Secure 2 | Protocole technique d’authentification | Code SMS, notification ou empreinte |

| Prestataire BNPL | Gestion du risque et sécurisation du flux | Paiement garanti au marchand |

| PSP (ex. Alma, Stripe) | Traitement et routage du paiement | Expérience fluide côté client |

L’authentification forte peut affecter le taux de conversion si l’utilisateur n’est pas prêt à valider via son application bancaire. Préparez-vous à cette étape en ayant votre téléphone à portée de main lors du paiement.

Comment le paiement fractionné s’intègre-t-il dans le parcours e-commerce ?

Le paiement fractionné mobilise plusieurs acteurs en coulisses. Comprendre leur rôle vous aide à mieux saisir pourquoi l’expérience est aussi rapide et sécurisée.

| Acteur | Rôle dans la chaîne | Avantage pour vous |

|---|---|---|

| Marchand | Propose l’option BNPL au checkout | Accès immédiat au produit |

| Prestataire BNPL (ex. Alma, Klarna) | Finance le paiement et gère les mensualités | Réponse immédiate, pas de dossier |

| PSP / Acquéreur | Traite et sécurise la transaction | Paiement en ligne sécurisé |

| Votre banque | Valide via 3DS2 et prélève les mensualités | Contrôle sur votre compte |

Le marchand est payé immédiatement par le prestataire BNPL, même si vous remboursez sur plusieurs mois. C’est le prestataire qui prend le risque d’impayé à sa charge dans les offres garanties. Vous, vous remboursez le prestataire selon l’échéancier convenu, et non le marchand directement.

Le BNPL augmente le taux de conversion des sites e-commerce et réduit l’abandon de panier. Pour le consommateur, cela signifie que de plus en plus de marchands proposent cette option, avec des conditions de plus en plus compétitives. Les facilités de paiement pour achats de mobilier, par exemple, sont désormais très répandues dans le secteur de l’ameublement en ligne.

Points clés

La facilité de paiement en ligne est la méthode la plus accessible pour étaler un achat sans souscrire un crédit, à condition de vérifier les frais et de ne pas cumuler trop d’échéances simultanées.

| Point | Détails |

|---|---|

| Définition claire | La facilité de paiement étale un achat en 3 à 12 mensualités sans dossier de crédit. |

| Sécurité garantie | Le protocole 3DS2 et la directive DSP2 protègent chaque transaction fractionnée. |

| Coût variable | Certaines offres sont sans frais, d’autres incluent un TAEG : lisez toujours les conditions. |

| Rôle du BNPL | Le prestataire paie le marchand immédiatement et gère le risque d’impayé à votre place. |

| Usage responsable | Limitez vos prélèvements fractionnés cumulés pour éviter tout déséquilibre budgétaire. |

Mon avis après des années à observer les achats en ligne

Je suis convaincu que la facilité de paiement est l’un des outils les plus utiles pour les achats importants, à condition de l’utiliser avec méthode. Trop de consommateurs la voient comme de l’argent gratuit. Ce n’est pas le cas. C’est un décalage de trésorerie, pas une remise.

Ce que j’ai appris, c’est que le vrai danger n’est pas le paiement fractionné lui-même. C’est l’accumulation silencieuse de plusieurs échéances en parallèle. Un canapé en 4 fois, un téléphone en 3 fois, des vacances en 10 fois : votre compte bancaire absorbe tout cela chaque mois sans que vous le réalisiez vraiment.

La bonne pratique est simple. Utilisez le paiement fractionné pour un achat structurant, comme un meuble de qualité que vous garderez dix ans. Évitez-le pour des achats impulsifs ou des produits à faible durée de vie. Et choisissez toujours une offre sans frais quand elle existe, comme celles proposées par des prestataires tels qu’Alma sur des sites comme Joya-home.

La livraison facile de meubles combinée à un paiement fractionné sans intérêts, c’est exactement le type d’achat pour lequel cette option a été pensée. Un investissement réfléchi, étalé intelligemment.

— Charles

Payez votre canapé Joya-home en plusieurs fois, sans stress

Joya-home propose des canapés d’angle en velours côtelé, livrés compressés directement chez vous et montés en quelques minutes. Les modèles Le Méridia et Le Reverso allient confort durable et esthétique soignée, pour un salon qui vous ressemble.

Pour rendre cet achat encore plus accessible, Joya-home intègre une option de paiement en plusieurs fois via Alma, sans frais cachés. Vous choisissez votre échéancier au moment du checkout, et votre canapé est livré sans attendre. Découvrez toute la collection et trouvez le modèle qui correspond à votre espace sur la page des canapés Joya-home. Un beau canapé ne devrait pas attendre que votre compte soit au maximum.

Questions fréquentes

Qu’est-ce que la facilité de paiement en ligne exactement ?

La facilité de paiement en ligne permet de régler un achat en plusieurs mensualités automatiques, sans souscrire un crédit classique. Le paiement fractionné en 3 ou 4 fois est la forme la plus courante.

Le paiement fractionné est-il toujours gratuit ?

Non. Certaines offres sont sans frais, d’autres incluent un TAEG ou des frais de dossier. Lisez toujours l’échéancier complet avant de valider pour connaître le coût réel.

Quelle carte bancaire accepte le paiement en plusieurs fois ?

Une carte Visa ou Mastercard valide est nécessaire. Les cartes à autorisation systématique sont généralement refusées par les prestataires BNPL.

Est-ce que le paiement fractionné est sécurisé ?

Oui. La directive DSP2 impose le 3D Secure 2 pour authentifier chaque transaction, via code SMS, notification mobile ou biométrie.

Quelle est la différence entre BNPL et crédit à la consommation ?

Le BNPL est une facilité de court terme sans étude de dossier, sur 3 à 12 mensualités. Le crédit à la consommation implique un contrat formel, une analyse de solvabilité et des durées bien plus longues.